今回は、『投資の基本』について、ご紹介していきますね。

自己投資

「いよいよ株式投資か」と期待されていた方は、「自己投資」という言葉を見て、少しガッカリされたかもしれません。

株式投資は、確かに資産を増やし、生活を人生を豊かにしてくれます。

素晴らしい仕組みですし、システム化してほったらかしができるものの、成果が出るには年単位(十年単位)で時間がかかりますし、比較的安全な方法・安定した方法を取れば、良くても年10%くらいの利益です。

自己投資(=資産をアップさせるスキル・知識や人脈(仲間)に時間とお金を投資すること)をすると、現在の仕事のレベルが上がり昇給したり、転職して収入が20%30%アップしたり、仲間と協力して副業・起業して収益を上げたり、とさまざまな広がり・可能性を持てるようになります。

少し話がズレますが、時間への投資という意味では、“時間を買う”ことも有益ですね。

具体的には、乾燥機付洗濯機、ロボット掃除機、食洗器などの時短家電を使ったり、家事代行サービスを使ったり。

また少し話がズレますが、支出には、

- 生活に必要な『消費』

- 将来、資産を増やす『投資』

- ムダ使いや無くても困らない『浪費』

があります。

「浪費はしない」が原則ではありますが、“豊かな浪費”も時には必要だと思います。

生活に必要ではない。将来の資産を増やすものでもない。けれど、”気持ちが高まる・豊かになれる”。

そういう、“自分が好きなこと、自分にとって価値があること”に、お金と時間を使うことも、大切なことだと思います。

とはいえ、豊かな浪費に特化してしまうと、お金も時間も大変なことになりますので、ほどほどに!

投資の基本

さて、今回のテーマの『投資の基本』に戻ります。

原則1 余剰資金で投資をする

原則2 優良なインデックスファンドに投資

原則3 まずは、新NISAから

原則1 余剰資金で投資をする

“将来のための投資”とはいえ、現在の生活を不安にさせるような方法はNGです。

まずは、生活を安定させること。

つまり、

①生活費の”6か月”分の現金・預金を確保すること

②”5年以内”に使用する予定がある場合、預金して確保しておくこと

①と②をして、その上で、残っている預金を使って、投資信託に投資します。

原則2 優良なインデックスファンドに投資

投資といえば、トヨタ自動車やアップルなどの個別の会社の株式を想像したり、金(ゴールド)やビットコインなどの仮想通貨を想像したり、マンションなどの不動産や太陽光発電を想像する人が多いかと思います。

ですが、初心者にはハードルが高いです。

うまく運用できれば、利益率・利益額が高く、儲かります。が、まとまった金額が必要ですし、調査・研究に時間をかける必要がありますし、よい情報・モノを見極めるチカラ、危険を察知してすぐに動くチカラ、真っ当な情報を提供してくれる人脈などがないと、大切なお金を失う可能性が高いと思います。

実は、まさぼーの投資の最初は、個別の会社の株式でした。。。

メーカー系の海運会社、自動車メーカー、家電メーカー、事業投資会社、自分が勤務する会社などの株式を買っていました。

が、僕はあまり調査に時間をかけていませんでしたし、見極めるチカラも低く、危険察知のチカラも低く、結局は損するケースが多かったです。

もちろん、みなさんの中には、上記をカンタンに実行して、うまく稼げる人もたくさんいるかもしれません。

しかし、継続的に、比較的安定・安心して、多くの人が、取り組めるかという点では、疑問があります。

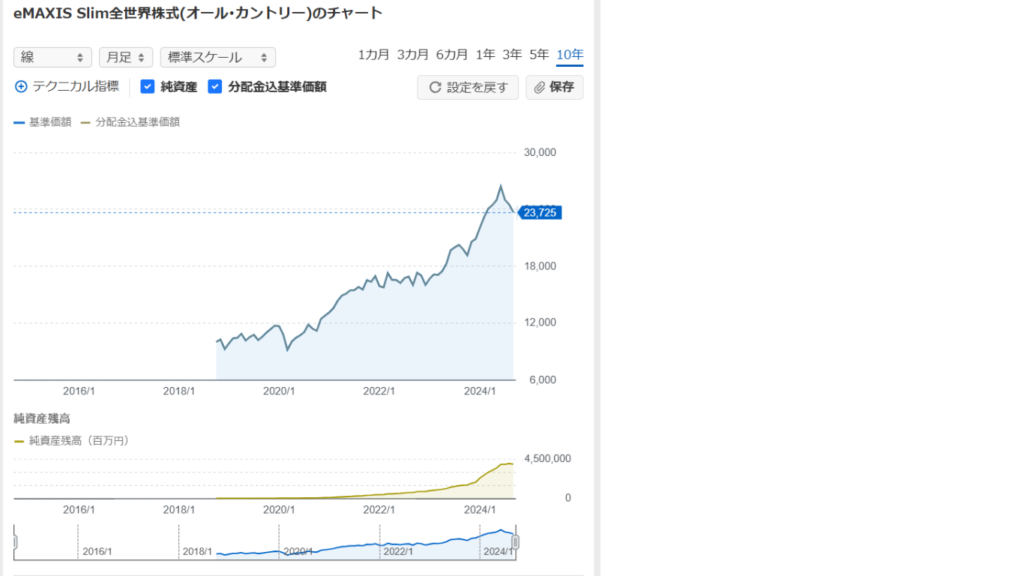

そういう点から、1,000円からでも始められ、購入・運用の手数料が低く、何十社・何百社・何千社、国も複数の国に分散し、全体の上昇下降に連動し、多数の人が同じ商品に、15年以上の長期間、投資できる、優良のインデックスファンド(投資信託)が、シンプルでおススメです。

優良なインデックスファンドの条件は、

- ①対象:連動対象のインデックス(株価指数)が、米国優良企業全体(S&P500)、米国株全体、世界全体(オールカントリー)、米国高配当株起業全体、日本全体(TOPIX、日経平均)

- ②手数料:購入手数料が”ゼロ”(”ノーロード”と言います)。運用手数料(信託報酬)が”0.2%以下”。解約手数料(信託財産留保額)が”ゼロ”。

- ③規模:純資産額が”100億円以上”。

- ①は、幅広く分散できるからです。特定の業界などに偏らないからです。

- ②は、15年以上買い続ける・持ち続けるので、手数料の安さが重要です。

- ③は、資産規模が小さいと、終了する可能性があるからです。

絶対にやってはいけないのは、銀行・証券などの窓口で買うことです。

現在、金融機関では、投資信託の販売が販促されています。

それは、儲かるからです。購入した”お客様”ではなく、薦めた”金融機関”が儲かるからです。

薦められた投信信託の手数料は、いくらですか?

上記で紹介した優良インデックスファンドは、手数料が低すぎて、窓口で販売する金融機関にはうまみがないので、紹介はされません。僕なら自分の成績に結びつかないので、紹介(営業)はしません。。。みなさんが、販売員ならどうしますか?

原則3 まずは、新NISAから

優良インデックスファンドを運用する証券会社の口座は、

- ①新NISAのつみたて投資枠(年120万円が上限。利益に税金がかかりません。)

- ②新NISAの成長投資枠(年240万円が上限。利益に税金がかかりません。)

- ③iDeco(個人型確定拠出年金)(上限額は勤務先の状況によります。税金の優遇があります。60歳まで引き出せません。)

- ④特定口座(利益に約20%の税金がかかります。)

の順に増やしていくのがいいですね。

まずは、税制の優遇+積立金額の制限+投資商品の制限がある、新NISAのつみたて投資枠からスタートしてみましょう!

それでは、また!

コメント