今回は、『新NISA』について、ご紹介していきますね。

2024年からはじまった新NISA。

もう9月も半ばになりましたが、みなさん、はじめてますか?

NISAを知る:NISA特設ウェブサイト:金融庁 (fsa.go.jp)

新NISAとは、結局のところ、何か?

★生涯を通じて非課税で保有できる上限金額“1,800万円”分の投資商品をできるだけ“早く”購入する。(最大年間360万円なので、最短5年で到達)

★そして、②できるだけ“長く”持ち続ける。(非課税保有期間は無期限の制度)

★すると、アインシュタイン博士が絶賛している『複利の効果』(利息が利息を生む。つまり、お金がお金を作り出してくれる。)で資産が増える。

アインシュタイン博士曰く、「複利効果は人類最大の発明」 | ゴールドオンライン (gentosha-go.com)

この方法を取ると、制度を最大限に活用できます。

計算してみよう!

とはいえ、「年360万円、つまり、月30万円なんて、ムリ!」という人も多いかと思います。

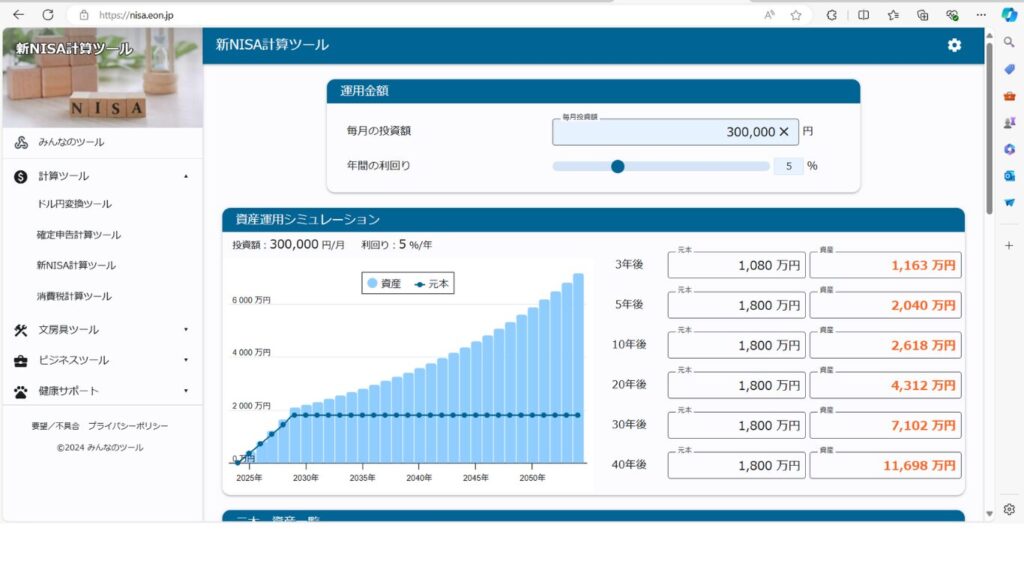

では、新NISAのつみたて投資枠(年120万円=月10万円)を使い切るケースを考えてみましょう。

月10万円を年利5%で運用し続けたとすると、

10年後(現在40歳の人は50歳)には、投資総額1,200万円に対し、資産が1,553万円なので、353万円のプラスになっています。

20年後(同60歳)に上限の1,800万円に到達します。その時の資産は3,430万円と1,630万円のプラスになっています。

そのまま持ち続けると、30年後(同70歳)には3,850万円のプラス、40年後(同80歳)には7,505万円のプラスになっています。

※新NISA計算ツール (eon.jp) で計算させていただきました。

ちなみに、月5万円のケースは、こんな感じです。

10年後-176万円(月10万円-353万円)、20年後-855万円(同-1,630万円)、30年後(上限1,800万円到達)-2,361万円(同-3,850万円)、40年後-5,054万円(同-7,505万円)のプラスです。

ちなみに、月30万円のケースは、こんな感じです。

10年後-818万円(月10万円-353万円)、20年後-2,512万円(同-1,630万円)、30年後-5,302万円(同-3,850万円)、40年後-9,898万円(同-7,505万円)のプラスです。

計算結果を整理してみると…

現在40歳の人が60歳になる20年後の場合、

- 月5万円を投資 ➡ 資産額2,055万円 利益額 855万円

- 月10万円を投資 ➡ 資産額3,430万円 利益額1,630万円

- 月30万円を投資 ➡ 資産額4,312万円 利益額2,512万円

月5万円で上限1,800万円に到達する30年後(現在40歳の人が70歳)では、

- 月5万円を投資 ➡ 資産額4,161万円 利益額2,361万円

- 月10万円を投資 ➡ 資産額5,650万円 利益額3,850万円

- 月30万円を投資 ➡ 資産額7,102万円 利益額5,302万円

一時期、話題になりました、「老後2,000万円問題」。

1人分であれば、月5万円の投資で20年後に確保できる計算になりますね。

2人分であれば、月30万円の投資で20年後、月5万円の投資でも30年後に確保できる計算になりますね。

上限が1,800万円で、到達後は投資元本が増えないので、資産額・利益額が単純に2倍以上・6倍以上になるわけではありませんね。

○○年後に、どれくらの資産を持っていたいのか、利益額はどれくらいになりそうか、毎月いくらの投資が妥当か。

ムリをしない範囲で、できることはどれかを調べ、判断いただければと思います。

そもそも、新NISAとは…

そもそも、新NISAとは、どんな制度なのか、整理してみます。

“NISA”と書いて、”ニーサ”と呼びます。元の言葉は、Nippon Individual Savings Account(直訳すると、日本版個人貯蓄口座)で、金融庁は「少額投資非課税制度」という日本語にしています。

一言でいうと、初心者が投資に取り組みやすくした制度です。

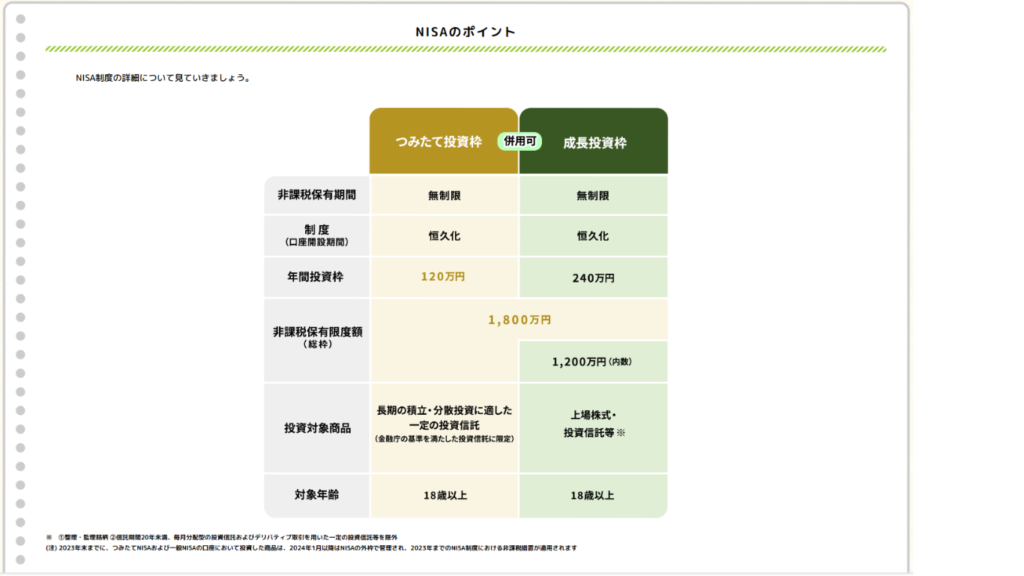

金融庁が作成したNISAのポイントの表です。

NISAを知る:NISA特設ウェブサイト:金融庁 (fsa.go.jp)

初心者の心理としては、「難しくないかな!?」「大金がいるんじゃないかな!?」「損しないかな!?」「騙されないかな!?」などなどの不安があるかと思います。

そんな不安を少しでも減らし、比較的、安全に・安定的に、資産形成に励んでもらいたい、という意図です。

“少額”とは、月100円から始められますし、上限金額(年360万円・総枠1,800万円)が決まっています。

“非課税”とは、通常(特定口座・一般口座)では、20.315%の税金がかかりますが、NISA口座での運用益(売却益・配当/分配金)に税金がかかりません。つまり、運用益については、通常口座で運用していた場合よりも、約20%分、資産が増えることになります。

※損が出た場合は注意が必要です。購入価格よりも売却価格が低く損が出た場合、税金は利益にかかるので当然、損に対して税金はかかりません。が、通常(特定口座・一般口座)の場合、同じ年で他の利益と相殺(がっちゃんこ)することができたり、手続き(確定申告)をすれば、最大3年間、損を繰り越して、利益と相殺できる仕組みがありますが、NISAではそれができません。

No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁 (nta.go.jp)

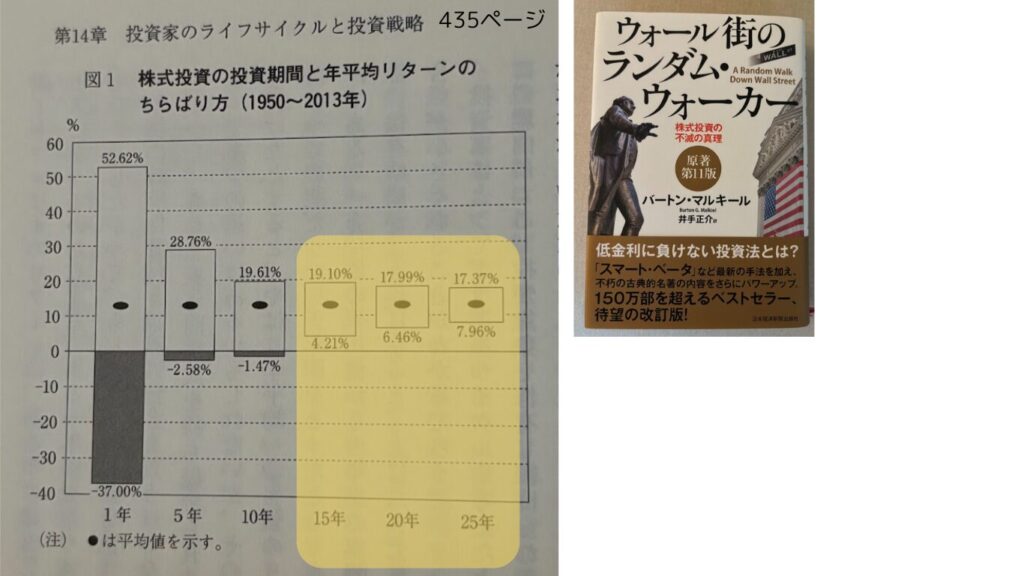

非課税保有期間が“無制限”になりました。つまり、長期投資をしやすくなりました。

図を見ていただくと、1年・5年・10年では、0%を下回るマイナスの黒い部分がありますが、15年・20年・25年では0%を上回りプラスになっています。

「損しないかな!?」という不安も、15年以上持ち続けると、マイナスになる可能性が極めて低くなります。(将来どうなるかは誰にもわかりませんが、過去の実績は物語っています。)

「難しくないかな!?」という不安も、最初は、慣れていないこともありますし、少し大変ではあります。が、そこは商売なので、証券会社が切磋琢磨して、画面の見た目も手続き方法も、できるだけわかりやすく・かんたんにできるように、工夫しています。

「騙されないかな!?」という不安も、成長投資枠は個別株などよりリスクの高い商品も購入することができますが、つみたて投資枠は『金融庁の基準を満たした投資信託に限定』されているので、ぼったくりやおかしな商品はありません。

昔、毎月、お金が配布されておこづかいになる商品が流行りました。ちゃんと利益が出て、その中から配当金が分配されていればいいのですが、分配を約束していたため、利益がなくても支払をしなければならず、元手のお金(元本)を取り崩して分配していたケース(”タコ足配当”)がありました。結局、自分が出したお金の一部が返ってきただけで、それが続けば、どんどん体力がなくなっていきます。

また、手数料が高すぎる投資商品も問題になりました。

つみたて投資枠には、そういった問題がないかを金融庁がチェックしてOKを出した投資信託しかありませんので、比較的安全です。

新NISAは、投資文化・資産形成文化を広めるために作られましたが、ムチャができない仕組みになっていますし、ムチャをする必要がありません。

まさに、初心者が投資に取り組みやすくした制度です。

できるところから、はじめて行きましょう!

それでは、また!

コメント