今回は、投資と節約で小金持ちになる方法の『基本の考え方』をご紹介します。

取り組む順番

まずは、『取り組む順番』についてです。

結論としては、次の4つの順番です。

→ ①借金を返す

→ ②命綱を持つ(生活防衛資金を確保)

→ ③自分が働く(会社員の給与、副業の収益)

→ ④お金に働いてもらう(投資)

①借金を返す

クレジットカードのリボ払い、カードローン、車のローン、消費者金融などの高金利での借金はありませんよね?

あるなら、今すぐに返済した方がいいです。

リボ払いなら年15%くらい、カードローンなら年2~15%くらいの手数料(利息)を支払わなければいけません。

例えば、10万円をリボ払い(年15%)で月1万円を10回払いとする契約をしていると、6,875円の手数料(利息)がかかります。

本来10万円だけ払えばいいのに、7千円を余計に(ムダに)払うことになります。

「大した額じゃない」と感じるかもしれませんが、1回だけでなく、継続的に利用していると、気づかないうちにドンドン増えていきます。

銀行の普通預金・定期預金の金利は年0.2%でも高い方です。

株式投資も年7%くらいの利回りです。

考えてみると、すごい利率で払っていると思いませんか。

余計に支払うまでの価値は、そこにありますか?

国の政策で金利が低い住宅ローン(変動金利で年0.2~0.5%)は、バランスを考慮して継続してもいい対象ではありますが、金利の高い借金は、即刻、返済するべきです。

小金持ちになるには、利息は【受け取る】モノであり、「支払う」モノではありません。

②命綱を持つ(生活防衛資金を確保)

何はともあれ、『命綱』=安心して生活できる環境を作ることが第一です。

失業や病気、災害など不測の事態が急に発生しても、アタフタしないようにしましょう。

すなわち、毎月生活費として支払っている金額(生きていくのに必要な金額。家賃、水道光熱費、食費などです。趣味や飲み代などの遊びの金額は除きます。)を【6か月分】(最低でも3か月分。最終的には1年分。)現金と預金で持ちましょう!

<生活防衛資金を確保する理由>

①ココロに余裕を持てます。

- アクシデントが発生しても動じません。急な退職、一時的な株価の急激な大幅下落、などが起こりえますが、余裕があれば大丈夫です。 ちなみに、急に仕事を辞めることになった場合、ハローワークに申請して受け取れる[失業保険(失業手当)]は、会社都合の場合は1ヵ月以内でできますが、自己都合の場合は3ヵ月かかります。

- やりたいことに、積極的に行動できます。“失敗しても生活はできる”という安心感があるので、動きやすいです。

②お金を増やす体質(「小さな費用で生活する」+「大きな収益を得る」)が、徐々に・自然に身につけられます。お金を貯める実績ができ、自信がつきます!

その為には、まずは毎月かかる大きな支出(固定費)を見直すことが、スタートです。

詳細は、これからまたご紹介していきますね。

③自分が働く(会社員の給与、副業の収益)

自分が働いて、労働によって、収入を得ます。

残業、出世

会社員ですと、すぐに現金が手に入るのが、残業をして残業手当や休日出勤手当をもらって、収入を増やす方法があります。

また、時間がかかりますが、出世して基本給と賞与の金額を上げる方法もあります。

ですが、残業は結局、時間の切り売りで、自分の自由時間がなくなりますし、長期間続けているとココロとカラダが悲鳴を上げてしまいます。

また、出世は上司による評価や会社の仕組みによるものです。

もちろん、自分の努力・成果が必要ではありますが、自分だけでコントロールできるものではありません。

転職(転職”活動”だけしてみるのもOK)

そこで、すぐに収入がアップする方法は、転職です。

40代の転職は、20代・30代よりもリスクは高いかもしれません。

求められる立場も役員や部門長など経営者の立場・経営者に近い立場になり、責任も高くなる傾向があります。

幅広く深い経験、高度な専門知識・スキルが求められることにもなります。

しかし、転職”活動”でいろいろな会社を知り、業界・職種・方向性・環境などの条件が自分に求めているモノに合い、年収がアップし、キャリアアップするのであれば、転職するとすぐに年収が増えます。

条件に合う会社と出逢わなければ、転職せずに、今の会社にいればいいだけです。

転職”活動”自体にリスクはありません。

むしろ、客観的に自分のキャリアがどれくらい評価されるのかを知ったり、冷静に自分のキャリアを整理したり、自分が本当に望むことは何かを知れたりする、良い機会だと思います。

まさぼーは、30代後半に1度転職しています。

年収アップが目的ではなかったので、結果的に年収は下がりましたが、職場環境は良く、転職をして良かったと思っています。

ちなみに、転職活動時には、【転職エージェント】のサポートを受けました。

エントリーシートの書き方や面接の仕方を教えてもらったり、悩みを聞いてくれたり、面接のスケジュール調整や会社との条件交渉をしてくれたりなど、至れり尽くせりで、サービスを提供してくださりました。とても強い味方でした。

強い味方でいてくれるのは、契約の仕組みの関係があります。

僕ら求職者側は、登録料や報酬など、転職エージェントへの支払いは一切必要ありません。

採用会社と転職エージェントでは、求職者が入社すると採用会社から転職エージェントに報酬が支払われる契約になっています。

ですので、転職エージェントは親身になって、助けてくださいます。

ぶっちゃけ、求職者が入社してもらわないと、転職エージェントに収入が発生しません。

ですが、そんな状況を感じさせないくらい、動いてくださいました。

僕は、転職エージェント10社に登録し、実際によくやりとりしたのは5社、特に頻繁にお世話になったのが2社でした。

参考としてお世話になった2社のリンクを貼ります。(下記リンクは、公式HPであり、残念ながらアフィリエイトではありません。)

①doda by persol 転職・求人・仕事探しならdoda(デューダ)

②JACリクルートメント [無料]転職サポートのお申し込み|外資系・海外転職は転職エージェント「JAC Recruitment」 (jac-recruitment.jp)

副業、起業

会社員を続けながら、自分のビジネスをします。

まさぼーが今しているのが、まさに副業(ブログアフィリエイト)です。

まだ収益は発生していませんが、楽しみながら頑張っています。

副業は、自分の好きなこと・得意なことを活かし、ユーザーの悩みを解決して報酬を得る、素晴らしい仕組みだと思います。

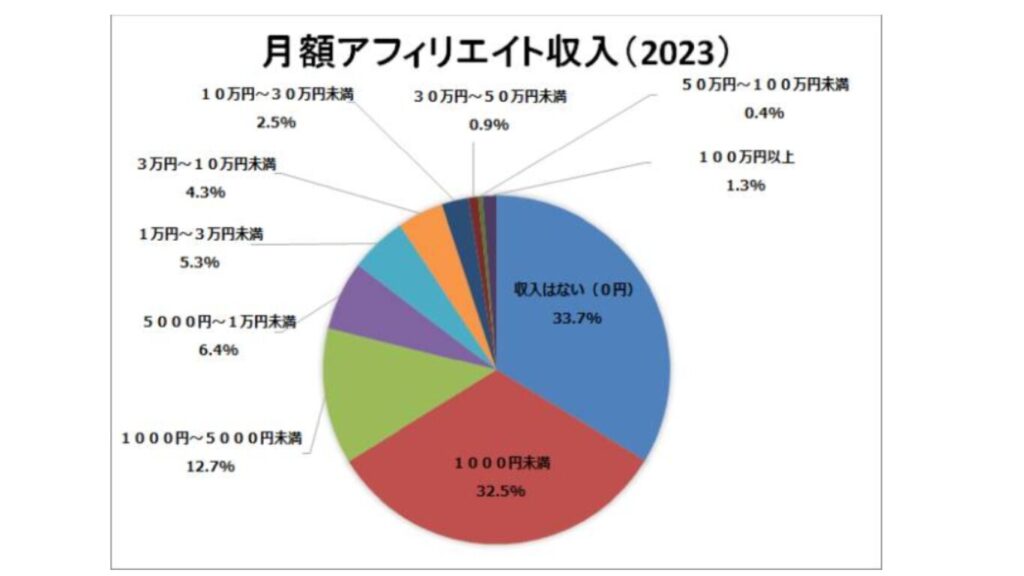

ただ、アフィリエイトを例として、日本アフィリエイト協議会の調査結果を見ると、正直、カンタンには収益を得られないようです。

アフィリエイト市場調査2023を発表 ~月3万円以上の収入割合は9.4%~ | 一般社団法人 日本アフィリエイト協議会(JAO) (japan-affiliate.org)

もちろん、収益が一番の目的ではありますが、その過程で、収益以外にも、得られることは多いと考えています。例えば、

- 自分の記事を楽しみにしてくださる読者のみなさんという強い味方(ファン)の存在ができます。

- 読者のみなさんのことを思い浮かべながら、欲しい情報・役立つ情報は何かを考え、整理し、わかりやすく伝えるという情報提供に関するスキルがアップします。

- 良い情報はないかと探し求める日常生活の中での情報への感度もアップします。

- 専門のコミュニティーに参加することで、新しい人脈ができ世界が広がります。

があります。

そして、副業が軌道に乗れば、独立・起業して、本業として専念し、時間・パワー・お金を自分の得意なこと・好きなことに注ぎ込むことができます。

また、副業を複数する”複業“をすると、収入源が増え、一つの副業が調子悪くても別の副業でカバーできます。

④お金に働いてもらう(投資)

生活費の見直しによりできたお金、給与や副業で得たお金を基に、お金に働いてもらいます。

すなわち、投資です。

最初の手間は必要ですが、それを乗り越えれば、ほったらかしで、お金が自動的に24時間365日働いてくれます。

いわゆる、“不労所得”です。

お金に働いてもらう方法は、フランチャイズなどの事業に投資して収益を得る、ワンルームマンションなどの不動産を買って家賃収入を得る、太陽光発電を設置して電気を売って利益を得る、FX(外国為替)や仮想通貨(ビットコインなど)で大きく利益を得る、などなど方法は多数あると思います。

しかしながら、『まずはここから!初心者が、ひと手間加えるだけで、ほったらかしで、かんたんに、投資と節約で、小金持ちになる方法』を目指すには、複雑すぎてハードルが高すぎます。

そこで、おススメは、株式投資、特にアメリカ株を中心としたインデックス投資です。

まずは、2024年から始まった新NISAの制度を活用することで、毎月少しずつ積み立てて、投資の動きを実感し、徐々に金額を増やしていくことが、最初の第一歩だと考えます。

詳細は、これからご紹介していきますが、さしあたり、下記の記事をご覧いただければ、うれしいです。

まとめ

『まずはここから!初心者が、ひと手間加えるだけで、ほったらかしで、かんたんに、投資と節約で、小金持ちになる方法』の『基本の考え方』として、『取り組む順番』が大切です。

それは、

→ ①借金を返す

→ ②命綱を持つ(生活防衛資金を確保)

→ ③自分が働く(会社員の給与、副業の収益)

→ ④お金に働いてもらう(投資)

です。

正直、最初は手間がかかりますが、やればやっただけ、実績になり、効果を実感することができます。

そうすることで、ほったらかしで、長期間、しっかりした家計・資産を築き続けることができます。

一緒に頑張って行きましょう!

次回は、『支出のコントロール』をご紹介しようと考えています。

それでは、また!

コメント